Comme beaucoup d’entre vous je souhaite faire fructifier mon épargne afin de constituer une cagnotte qui me permettra de compléter ma retraite.

J’ai bientôt 30 ans. Si je souhaite prendre ma retraite à 65 ans, cela me laisse un horizon de 35 ans pour parvenir à mon objectif. Je me pose la question suivante : Quel est le meilleur moyen de générer un capital suffisant pour prendre une retraite confortable ?

La première réponse qui vient à l’esprit est d’investir dans l’immobilier. C’est l’investissement préféré des Français et c’est en effet un très bon moyen de se construire un patrimoine.

Mais saviez-vous que ce n’est pas LE meilleur moyen de gagner de l’argent ?

Après avoir effectué des recherches, j’ai découvert qu’il existe un autre levier de création de patrimoine encore plus puissant que l’immobilier : la bourse.

Nos amis américains le savent et une récente enquête Gallup a révélé que 55% d’entre eux détiennent des actions. En comparaison, chez nous, seulement 1 personne sur 5 détient des actions et 70% des Français déclarent ne pas vouloir investir en bourse car ils ont peur de perdre de l’argent et ils pensent même que la bourse n’offre pas de meilleures opportunités de rendement qu’un compte épargne !

Ces croyances sont-elles justifiées ? La réponse est sans appel : NON.

En 2018, le magazine Le Revenu a publié les résultats d’une étude qui compare la performance des placements sur trente ans et le verdict est clair : les actions avec dividendes rapportent trois fois plus que l’immobilier et cent fois plus que le livret A.

Comment faire pour tirer profit de ces rendements exceptionnels ?

La première chose à comprendre est que la bourse n’est pas un casino

Les Français sont réticents d’investir en bourse car ils perçoivent la bourse comme étant un énorme casino où les petits investisseurs se font plumer par les gros poissons. Cela est en partie vrai : De nombreuses personnes se lancent dans le day-trading, activité qui consiste à acheter et vendre des actions le jour-même, en espérant gagner beaucoup d’argent rapidement. Or, le trading est une activité extrêmement difficile qui requiert des années d’expérience et surtout une très grande discipline. En outre, les grandes institutions financières et les hedge funds ont des avantages informatiques, humains et financiers qui mettent les traders individuels à un gros désavantage. En somme, les débutants devraient éviter de se lancer dans cette pratique très risquée.

La deuxième erreur que commettent de nombreux débutants est de faire une gestion active de leur portefeuille. Une gestion dite active est celle qui consiste à acheter soi-même des actions d’entreprises. Cette stratégie peut s’avérer très lucrative si vous choisissez les bonnes compagnies, mais si vous achetez des actions d’entreprises qui affichent de mauvaises performances, celles-ci plomberont la rentabilité de votre portefeuille.

Ainsi, pour la grande majorité des petits investisseurs, il n’y a qu’une seule méthode qui permettra de réussir en bourse : l’investissement à très long terme dans des ETF.

Le meilleur moyen de gagner de l’argent en bourse, c’est d’investir dans des ETF

Peu de gens savent qu’il existe des produits financiers à faible risque : les trackers (ETF).

Pour faire simple, un ETF est un fonds d’investissement composé d’actions provenant de plusieurs centaines d’entreprises ou d’obligations de plusieurs Etats. En gros, c’est un panier d’actions qui cherche à reproduire la performance d’un indice. Il existe des ETF pour quasiment tous les secteurs imaginables : les actions, les obligations, les matières premières, l’or, l’agriculture, l’eau, etc.

Investir dans des ETFs présente 5 avantages majeurs :

- La gestion est passive : l’ETF réplique l’indice boursier de référence et suit très fidèlement son évolution. La société de gestions qui a créé l’ETF en question gère l’ETF à votre place, ce qui signifie que vous n’avez pas à vous soucier de choisir une à une les entreprises qui constituent votre portefeuille.

- Les frais de gestion sont faibles : Puisque la gestion est passive, les frais sont très faibles, ce qui augmente votre performance. A contrario, une gestion active de votre portefeuille implique des frais de transactions sur chaque opération, ainsi que des taxes sur les plus-value à chaque vente, ce qui à long terme peut peser sur votre rentabilité.

- Ils fournissent une grande diversification : Un ETF qui réplique la performance d’une grande place boursière aura en portefeuille des entreprises multinationales qui effectuent du business dans le monde entier. Ainsi, vous avez une diversification très importante sans subir les défaillances d’une entreprise isolée. Si une entreprise de l’ETF a une contre-performance et le prix de son action baisse, cela n’aura qu’une portée très limitée sur la performance de l’ETF entier.

- Ils génèrent des dividendes : Certaines entreprises versent des dividendes à leurs actionnaires et l’ETF vous distribue ces dividendes automatiquement. Encore mieux : certains ETF sont dits accumulateurs, c’est-à-dire qu’ils réinvestissent les dividendes perçus dans l’achat de nouvelles part de l’ETF, ce qui vous permet d’accroître vos dividende futurs.

- Ils sont côtés en continu, ce qui signifie que vous pouvez les acheter et les vendre à tout moment (pendant les heures d’ouverture des places boursières). Cela offre une flexibilité tout à fait agréable, car vous pouvez augmenter ou réduire votre position selon votre convenance.

Mes 3 ETF préférés

L’ETF le plus connu est sans aucun doute l’ETF S&P 500, qui suit l’évolution de la performance des 500 plus grosses compagnies listées sur les marchés américains. En France, son équivalent est l’ETF CAC 40, qui traque la performance des 40 plus grosses entreprises cotées en France.

Voici trois ETF qui j’apprécie particulièrement :

- L’ETF iShares S&P 500, qui est composé des 500 plus grosses compagnies cotées sur les marchés américains.

- L’ETF AMUNDI CAC 40, qui est composé des 40 plus grosses sociétés cotées en France

- L’ETF iShares Nasdaq 100, composé des 100 plus grosses compagnies non-financières cotées sur le Nasdaq, le marché boursier américain qui regroupe principalement les grandes entreprises du secteur de la technologie.

Bien entendu, il existe de nombreux autres ETF mais ceux-ci sont de très bons points de départ.

Le rendement d’un ETF est bien supérieur au rendement du Livret A

Analysons le rendement de chacun de ces ETF.

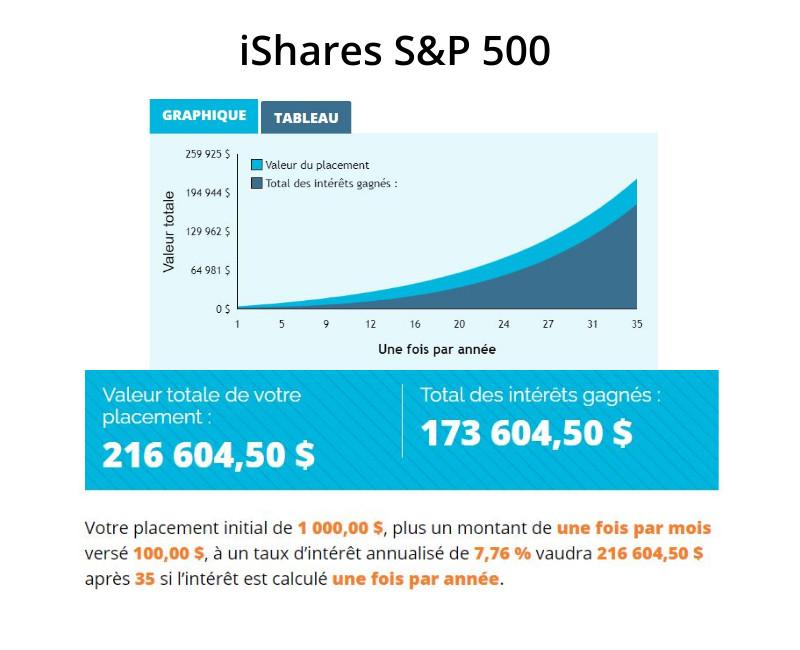

Prenons d’abord l’iShares S&P 500. Regardez la courbe : Celle-ci est en constante augmentation depuis 20 ans. Depuis l’an 2000, cet ETF a généré un rendement total de 155%, ce qui correspond à une croissance annuelle moyenne de 7,76%.

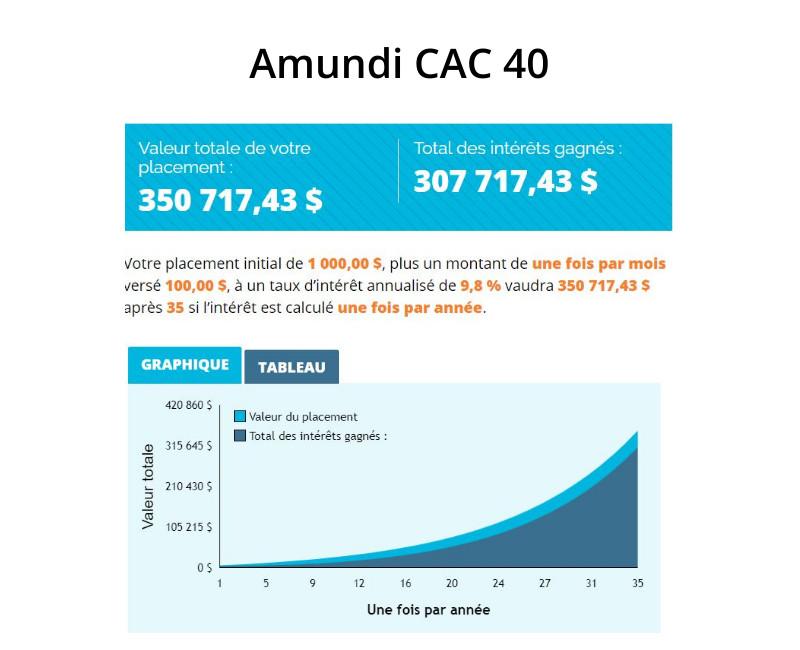

Passons maintenant à l’ETF Amundi CAC 40. Depuis le 31 aout 2010, il a généré un rendement total de 98%, ce qui correspond à un rendement total de 9.8% par an.

Enfin, analysons le rendement de l’iShares Nasdaq 100. Depuis janvier 2011, il a généré un rendement total de 527%, ce qui correspond à une rendement annuel moyen de 58.5%.

Si vous déteniez des parts de chacun de ces ETF, vous auriez bénéficié d’un rendement annuel moyen de 25%. En comparaison, depuis janvier 2000, le Livret A a généré un rendement annuel moyen de 1.94%.

Le constat est donc clair : l’investissement en bourse produit des rendements biens supérieurs au Livret A.

Combien puis-je gagner en investissant dans ces ETFs ?

Comme je l’ai dis dans l’introduction, j’ai un horizon d’investissement de 35 ans.

Imaginons que j’investisse 1000€ dans chacun de ces ETF et que j’injecte 100€ chaque mois dans chacun d’entre eux. Disons que chaque ETF génère le même rendement annuel moyen pour les 35 prochaines années. Toutefois, faisons une exception pour le Nasdaq 100, qui a connu une très forte croissance depuis 10 ans, et disons que son rendement annuel moyen sera de 15%.

Voici les rendements :

- ETF iShares S&P 500 : L’investissement initial de 1,000€ devient 216.604,50€

- ETF Amundi CAC 40 : L’investissement initial de 1,000€ devient 350.717,43€

- ETF iShares Nasdaq 100 : L’investissement initial de 1,000€ devient 1.261.442,37€

Ainsi, en théorie, après 35 ans, mon portefeuille atteindra 1.828.764,30€. En tout, j’aurai contribué 42.000€ et récolté 1.786.764,30€ d’intérêts.

Comparons avec le Livret A : Sur 10 ans, un placement de 1000€ avec injections mensuelles de 100€ devient 13.537€, dont 13K€ de versements de 537€ d’intérêts récoltés.

Bien entendu, les rendements passés ne sont pas une garantie de retours futurs similaires donc ces simulations sont à prendre avec des pincettes. Ces simulations sont un exercice qui illustre la puissance des ETF comme investissement à long terme. Ainsi, le rendement de ce portefeuille sera déterminé par la croissance de l’économie mondiale et le rendement final devra prendre en compte l’inflation. Cela dit, c’est clairement le meilleur moyen de faire fructifier votre épargne.

Note : Vous pouvez utiliser cette calculatrice de rendements afin de faire vos propres simulations.

Comment investir dans un ETF ?

Il existe trois méthodes pour investir dans un ETF :

La première méthode pour investir dans un ETF est d’ouvrir un PEA ou un compte titres. Vous contactez votre banque, vous leur faite part de votre intérêt d’investir et ils vous fourniront la marche à suivre pour ouvrir le compte de votre choix. Ouvrir un PEA est intéressant car vous êtes exonérés de taxes sur les plus values si vous attendez au moins cinq ans avant de vendre vos actions. Par contre, un PEA est limité aux actions d’entreprises européennes, ce qui est embêtant pour ceux qui souhaitent investir sur les marchés américains. De plus, gardez à l’esprit que les banques prélèvent souvent des frais importants qui peuvent peser sur votre rentabilité (frais de dossiers à l’ouverture, frais de transaction, frais de garde). Enfin, un compte titre n’offre pas d’avantages fiscaux particuliers.

La deuxième option consiste à souscrire à une assurance vie. Consultez votre conseiller financier pour en savoir plus sur ces produits.

La troisième option, celle que personnellement j’utilise, est d’ouvrir un compte chez un courtier en ligne. L’avantage de ces plateformes est l’inscription est très simple, les interfaces sont intuitives, vous avez la liberté d’effectuez les transactions que vous voulez et les frais de transaction sont très faibles. De plus, vous pouvez investir sur la plupart des grandes places financières mondiales. L’inconvénient, c’est que vous ne bénéficierez pas des avantages fiscaux d’un PEA.

CONCLUSION

Cet article vous présente un produit financier qui vous permet d’investir de manière peu risquée.

Bien entendu, les ETF présentés sont loin d’être les seuls qui existent. Il y en a des centaines qui peuvent générer d’importants retours sur investissements. Toutefois, si vous débutez, il est fortement conseillé de vous limiter aux ETF qui reproduisent les performances des grandes places boursières. Une fois que vous détenez ces ETF, vous pourrez vous aventurer à en acheter d’autres plus pointus, voire même de vous aventurer à acheter des actions individuelles.

Merci d’avoir lu cet article.

AIMEZ cet article si vous l’avez aimé.

SUIVEZ-MOI afin d’être informé de la publication de mes prochains articles.

COMMENTEZ afin d’engager une discussion.

2 réflexions sur “Voici pourquoi vous devriez investir dans des ETF”